Zullen we stoppen met leiderschapscursussen? Misschien meer focus op training-on-the-job-(and-within-actual-context). En natuurlijk: weten waarover je het hebt.

Organisatieverandering vraagt een platform, geen programma

Vandaag een artikel van Gary Hamel and Michele Zanini gelezen via McKinsey (zie hier). Met als boodschap dat verandering een platform vraagt en geen programma. En waarom dat zo is. We weten het misschien allemaal wel, maar toch is het goed om dit weer een keer te lezen. Dus aanbevolen.

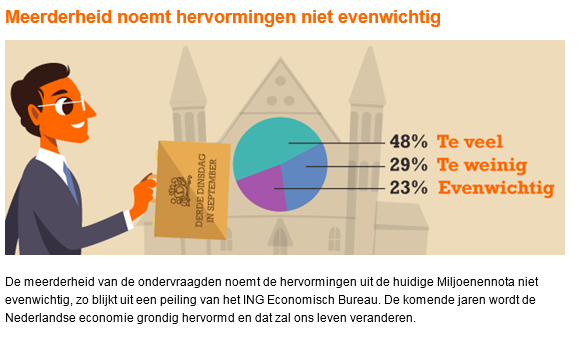

Statistiek!

Wel weer een leuke als het over statistiek gaat:

Op zich is de conclusie juist: 77% vindt dat hervormingen niet evenwichtig zijn. Maar: 29% wil méér, 48% wil minder. Op één lijn gezet: meer-evenwichtig-minder valt dan de 50% waarde evengoed in de categorie “Evenwichtig”. Wat is statistiek toch venijnig.

Innovatie – verbetering en/of vernieuwing

Sinds kort verdiep ik me in het onderwerp innovatie. Innovatie in de zin van doelbewuste verandering om verbetering en vernieuwing te brengen. En zo ben ik al snel bij de kern: verbetering en vernieuwing. Begrippen die dicht bij elkaar liggen, maar tegelijkertijd ook tegenstrijdige eisen stellen aan de organisatie die ze nastreeft. Waarom is dat zo?

Sinds kort verdiep ik me in het onderwerp innovatie. Innovatie in de zin van doelbewuste verandering om verbetering en vernieuwing te brengen. En zo ben ik al snel bij de kern: verbetering en vernieuwing. Begrippen die dicht bij elkaar liggen, maar tegelijkertijd ook tegenstrijdige eisen stellen aan de organisatie die ze nastreeft. Waarom is dat zo?

Verbetering is de incrementele, beheerste verandering die belangrijk is om een product of dienst te optimaliseren voor een klant. Daarvoor heb je een organisatie nodig die ingericht op die beheersing van de configuratie van het product of de dienst. Denk hierbij aan de optimalisatie van een nieuw model auto in de loop van de jaren. Een belangrijk aspect hierbij is de economie: het optimaliseren van de marge op het product of de dienst. Kostenbewustzijn met behoud van kwaliteit is daar een essentieel onderdeel van.

Vernieuwing is de activiteit om veranderingen te bewerkstelligen die geen optimalisaties van een bestaand product zijn, maar geheel nieuw. Bijvoorbeeld een nieuw model auto voor een nieuwe marktsegment. Bijvoorbeeld een elektrische auto in plaats van een auto die op fossiele brandstoffen rijdt. Dan is er een hoop creativiteit en nieuwe technologie nodig om dat voor elkaar te krijgen. Kostenbewustzijn kan dan juist een belemmering zijn om nieuwe wegen te bewandelen.

Kunnen omgaan met de tegenstrijdige eisen van verbetering versus vernieuwing blijkt belangrijk te zijn voor het succes van een organisatie. In de literatuur wordt deze organisatievaardigheid ambidexterity genoemd: het (letterlijk) hebben van twee rechterhanden.

Al onderzoekend hoop ik regelmatig wat bevindingen, gedachten en overwegingen via de blog te delen. Als iemand wil meedenken via reacties op de posts, graag!

De valkuil van goede eigenschappen

Vandaag weer de dagelijkse aflevering van de Coachingskalender. Over het algemeen vind ik dat een interessant medium, dat ik graag lees en waar ik regelmatig tips in vind die ik graag ter harte neem. Maar vandaag niet. Zie de afbeelding (de aflevering van de Coachingskalender van 7 maart 2014).

Het gaat om het deel:

“Misschien heb je je kwaliteiten te nadrukkelijk ingezet: je bent te verantwoordelijk, te zorgzaam, te belangstellend, te bescheiden, te behulpzaam, te ijverig, te praktisch enzovoort geweest. Daarbij heb je te weinig aan jezelf gedacht en voor jezelf gezorgd, en zo ben je met beide benen in al je eigen valkuilen gestapt.”

Er wordt een trits aan goede eigenschappen genoemd, die – indien van harte en ruimhartig toegepast – een negatief effect hebben. Mankeert er iets aan een “altijd dienstbare collega”? Dat iemand zich niet op de voorgrond plaatst maar altijd beschikbaar is voor haar (of zijn) collega’s?

Kennelijk zijn die goede eigenschappen valkuilen waar je in kunt vallen en die je kunt overwinnen, door er een uitdaging tegenover te zetten: “een tegengestelde, positieve kwaliteit”. Maar die valkuilen waren toch al goede, positieve eigenschappen, “kwaliteiten” (immers: verantwoordelijk, zorgzaam, belangstellend, bescheiden, behulpzaam, ijverig, praktisch …)? Kun je daar teveel van hebben?

De oorzaak van deze tegenstrijdigheid zit er volgens mij in dat deze houding niet in de huidige tijdgeest past, waarin je geacht wordt voor jezelf op te komen en dat iedereen een plek op de voorgrond verdient of zou moeten willen. De implicatie: als je niet op de voorgrond staat, is er iets niet goed (met ‘jou’). Maar wat als je er eer, genoegen in schept, zelfwaardering voelt, als je er juist goed in bent om ànderen te laten presteren? Dan ben je mogelijk onzichtbaar, misschien zelfs ondergewaardeerd, maar zelf realiseer je je, hoe zinvol je bijdrage is. En misschien is het voor jou helemaal geen noodzaak om eerst “voor jezelf te zorgen” (ook al een zo’n exponent van de huidige tijdgeest). Sterker nog, als je zelf op de voorgrond staat zou je niet die onmisbare factor voor een ander kunnen zijn, het zou je kwaliteiten in de weg staan. Is een goede daad minder waardevol als deze niet opgemerkt wordt?

Ik zal de laatste zijn om de noodzaak voor zelfrespect, zelfaanvaarding, zelfacceptatie en zelfwaardering te ontkennen. Maar de boodschap die ik wil onderstrepen is dat dat evengoed kan vanuit een dienstvaardige instelling. We kunnen niet allemaal leiders zijn; het zou desastreus zijn als het zo was. Wat wel kan is dat we allemaal dienstvaardig zijn, ook als we eventueel de leiding hebben. Dat zou fantastisch zijn!

Enige leestips:

- The Paradox Of Humility In American Business And Society (Forbes)

- Servant Leadership (ook: hoe je een hype maakt van een kwaliteit)

- Een gedicht over Servant Leadership (pdf)

Geld, waarom eigenlijk? (Aflevering 4: Hoe banken geld maken)

Banken met een winstdoelstelling vragen zich af hoe ze zoveel mogelijk geld kunnen verdienen. Dat is immer hun statutaire doelstelling. Een belangrijke manier is door geld te maken. Je zou denken dat alleen centrale banken dat mogen, maar dat is niet zo, iedere bank kan het. Maar wel anders dan door het drukken van bankbiljetten. De reden is dat banken niet het gehele bedrag beschikbaar hoeven te houden van aan hun verstrekte leningen. Een deel van het geld mag weer uitgeleend worden. De achtergrond hierbij is dat in een normale situatie niet iedereen tegelijk zijn geld terug zal willen vragen, want dat hangt af van de individuele behoeften, die op verschillende tijdstippen plaatsvinden.

Voorbeeld:

- De bank krijgt van Otto € 1000 voor een rente van 2%.

- Stel dat de bank 10% van het gespaarde bedrag in reserve wil houden. Dan kan de bank € 900 uitlenen voor krediet (à 8%) aan Karel.

- Karel koopt daarmee spullen koopt van Frans, die daarvan € 600 aan zijn spaarrekening (à 2%) toevoegt.

- De bank leent dan daarvan weer € 500 (à 8%) aan Simon voor een nieuwe zaagmachine.

- Netto heeft de bank dan € 1600 aan ontvangen leningen staan (à 2%) en € 1400 aan uitstaande leningen (à 8%)

Dit voorbeeld is eenvoudig gehouden, maar maakt wel duidelijk dat bij herhaaldelijke toepassing van deze handelswijze, een bank een veelvoud van het ontvangen bedrag kan uitlenen. Daardoor ontstaat meer geld dan er was. Alleen staan er telkens ontvangen leningen tegenover uitstaande leningen. Maar het opgetelde renteverschil tussen ontvangen en verstrekte leningen neemt dus ook toe, wat goed is voor de winst van de bank. Dit gaat prima …. zolang sprake is van de ‘normale’ situatie uit de eerste alinea.

Die normale situatie is gebaseerd op veronderstellingen over hoe mensen zullen reageren in bepaalde omstandigheden. Als er veel onzekerheid in die ‘normale situatie’ is, zal zich dat (moeten) vertalen in een groter reserve-percentage dat niet wordt uitgeleend. Als er weinig onzekerheid is, kan juist meer worden uitgeleend. Omdat de bank baat heeft bij zoveel mogelijk uitlenen, zal ze graag een laag reservepercentage willen en dus hopen/sturen op een situatie met weinig onzekerheid. De winstverwachting van een bank hangt dus af van de onzekerheid bij de consumenten die geld uitlenen.

Het is goed om op te merken dat een bank niet zomaar het reservepercentage kan veranderen. Want stel dat de bank 90% doorleent van het ontvangen bedrag. Dan is er sprake van ongeveer 10 keer zoveel aan ontvangen leningen als de reserve bedraagt. Als je daar 20% van zou maken is dat ongeveer 5 keer en heeft de bank ineens twee keer zoveel uitgeleend als verantwoord is! Maar dat uitgeleende geld ligt wel vast (bijv. in hypotheken en investeringen van ondernemers) en kan dus niet ineens worden teruggevraagd.

Maar ook als de onzekerheid toeneemt is er niet direct een probleem, alleen is dan de kans op bijv. een situatie dat veel mensen tegelijk hun geld terug willen groter. Moeilijk punt is dat het gedrag van individuele mensen vaak als onafhankelijk van elkaar wordt beschouwd. Maar dat is ten onrechte. Door publiciteit, als dan niet op feiten of persoonlijke grieven gebaseerd, kan het zomaar gebeuren dat meer geld wordt teruggevraagd dan de bank in reserve heeft. En dan is Wognum Leiden in last…

Geld, waarom eigenlijk (Aflevering 3: De Bank)

Zoals in de vorige aflevering weergegeven: zolang er geen rente wordt berekend is het lenen en uitlenen van geld een zaak van onderling vertrouwen. Leningen vinden daardoor op relatief kleine schaal plaats en er is weinig administratie nodig.

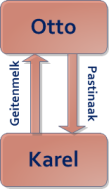

Rente brengt een fundamenteel andere manier van kijken en denken met zich mee. Vorige keer noemde ik rente als een manier om de weerstand te overwinnen om tijdelijk afstand te doen van je geld. Het uitgeven van de lening wordt dan eigenlijk sparen genoemd, waarvoor je een spaarrente krijgt. Een andere reden voor rente kan natuurlijk ook zijn dat de administratie en het organiseren van de leningen bepaalde vaardigheden vergt die niet iedereen heeft. Dat is dan op zich een specialisme, in die geval van Wouter. Omdat Wouter goed kan administreren, willen mensen als Otto en Karel dat Wouter voor de hen de zaken rondom de leningen regelt. Dat kost Wouter natuurlijk tijd en daarom is rente ook nodig om zijn boterham met beleg mogelijk te maken. De rente voor de boterham van Wouter én de rente voor de inbrengers van geld moet worden opgebracht door degenen die het geld van de bank lenen. Dan ziet het er zó uit:

Essentieel is dat, hoewel de vergoeding van Wouter helemaal terecht is, er afgedaan (of toegevoegd) wordt aan geld als ruilmiddel. De handelingen rondom het geld kosten geld en voegen dus op zich geen waarde toe (d.w.z. geiten, truien of pastinaak). Je kunt wel zeggen dat Wouter werkzaamheden uit handen neemt van mensen die de voor die producten zorgen en deze kunnen dus meer tijd besteden aan hun productie.

De hoogte van de rente is een volgende stap. De rente voor lenen en sparen wordt vastgesteld door de bank. Het hangt er vanaf welke doelstellingen gelden. De eigenaar van de bank bepaalt de deze doelstellingen. Als de bank een coöperatieve vereniging is (zoals de Rabobank nu nog is) zijn de leden de eigenaar en bepalen die (indirect) de rente. Als de bank op de beurs genoteerd is, wordt die (eveneens indirect) bepaald door de aandeelhouders. Als de bank geen winstdoelstelling heeft, is die bank in principe goedkoper dan een bank met winstdoelstelling. Het voordeel van een vereniging is dat het eigendom ligt bij de mensen die gebruik maken van de bank. Het financiële en functionele belang overlappen. Een aandeelhouder op de beurs heeft een dergelijk functioneel belang niet, en heeft dus alleen financiële belang.

Dit is een erg versimpelde weergave. De werkelijkheid is echter complex. In volgende posts ga ik in op de ontwikkelingen die (mede, uiteindelijk) leid(d)en tot een crisis. Om te beginnen hoe banken zelf geld kunnen maken (jawel!).

Geld, waarom eigenlijk? (Aflevering 2: De leenkring)

In het eerste deel heb ik het eenvoudige doel van geld geschetst: het waarderen van onderlinge diensten en het vergemakkelijken van transacties door scheiding in tijd en plaats mogelijk te maken: Geld is handig als ruilmiddel.

Maar wat als er relatief veel van het geld niet direct nodig is om diensten uit te wisselen? Dan wordt het mogelijk om het geld dat je voorlopig niet nodig hebt, aan iemand anders uit te lenen die juist om geld verlegen zit.

Bijvoorbeeld: geitenherder Karel wil een schuur bouwen voor de geiten en heeft daarvoor diensten van timmerman Frans 😉 nodig, die bovendien nog materiaal van houtzager Simon nodig heeft waarvoor de grondstof door bosbouwer Bob wordt aangeleverd. Breister Hildegard en landbouwer Otto hebben echter flink veel diensten geleverd en kunnen het geld dat ze hebben wel (even) missen, zodat de schuur gebouwd kan worden.

Zij vormen (met anderen) een leenkring (tegenwoordig een innovatie). Die kring leent het geld uit aan geitenherder Karel, die de schuur bouwt. Hierdoor kan Karel de geiten beter melken en kan hij ook geitenkaas gaan maken. Zijn mogelijkheden om diensten te leveren neemt dus toe en daarmee kan hij het geleende geld weer terugbetalen. Of hij kan met dat geld zelf deelnemen aan andere leenkringen. Nog immer is geld alleen een ruilmiddel.

Dit klinkt allemaal perfect, toch?

Bovenstaande werkt inderdaad goed zolang centraal staat dat het feitelijk gaat om verlenen van diensten en wederdiensten. Dus zolang mensen het eigen belang niet boven het gemeenschappelijk belang stellen. Dan is het vanzelfsprekend om je geld uit te willen lenen, later komt er immers misschien weer een dienst terug. Maar het/we zijn allemaal mensen. Het geld dat je hebt vertegenwoordigt een waarde en dan het kan zomaar zijn dat je een drempel voelt om het (tijdelijk) af te staan. Die drempel kun je overwinnen door er iets tegenover te stellen: rente, een premie op het uitlenen van geld. Maar dat betekent ook dat geitenherder Karel rente moet gaan betalen. Hij gaat meer betalen dan hij heeft geleend. Vanaf dit moment verliest geld zijn identiteit als uitsluitend ruilmiddel en wordt het ook een doel: Geld verkrijgen door geld uit te lenen. De leenkring wordt een bank. En daarover de volgende keer meer.

“Bent u een human resource?”

Mooie zinsnede uit een recente blog van Roos Wouters:

“Bent u een human resource? Bent u een instrument dat efficiënt wil worden ingezet? Spreekt u weleens iemand die trots op een feestje vertelt dat hij zo efficiënt wordt ingezet dat hij de kosten van de organisatie drukt? Wij niet.”

Lees het hele artikel en ontdek dat #HNW niet om een hype gaat, maar een heroriëntatie is op de manier waarop we werken en leidinggeven. Wat motiveert ons? Waarmee en hoe bereiken we ons doel op de beste manier.

Dus aanbevolen: Marktdenken en Het Nieuwe Werken.

Geld, waarom eigenlijk? (Aflevering 1: Ruilmiddel)

Deze week hebben we van onze rijke druivenoogst (dankzij de mooie zomer) uitgedeeld aan onze buren en kennissen. Van een buurman kregen we toen een krop andijvie en een komkommer. En naar aanleiding daarvan kwam het gesprek op ruilhandel, de kracht ervan en de betekenis van geld als ruilmiddel. Het spookt al een tijd rond in mijn hoofd dat er iets fundamenteel niet goed zit in deze maatschappij in het denken over geld, In deze blog (waarschijnlijk nog hierop volgende) wil ik al schrijvende verkennen waarop dat ‘fundamenteel niet goed’ op stoelt. Het gaat er niet om een waarheid (zo die er al is) te achterhalen, maar de overwegingen te beschrijven waarmee we elkaar soms voor de gek lijken te houden.

Het is misschien goed om bij het begin van geld te beginnen. ‘In den beginne’ waren we jagers/verzamelaars, later gingen we landbouw doen en (klein)vee houden. Dat is nog eens korte samenvatting van de prehistorie. Omdat het handig is om de dingen te doen die je goed kunt, ontstaat bijna vanzelf specialisatie. Die specialisatie leidt automatisch tot de noodzaak om te ruilen met goederen en diensten waar anderen goed in zijn om kunnen leveren.

Ik stel u daarom voor: landbouwer Otto en geitenherder Karel. Otto heeft groene handen en verbouwt onder andere Pastinaak, Karel heeft ‘iets’ met dieren en heeft een kudde van 23 landgeiten. De ruilhandel ligt voor de hand: Otto geeft Karel een zak pastinaak en Karel geeft daarvoor een zak geitenmelk in ruil. Dat kan goed zonder apart ruilmiddel.

Maar een ruilmiddel wordt wel erg handig als:

- er tijd zit tussen de levering van de dienst en de retourdienst, of

- de te geven en te ontvangen diensten sterk in waarde verschillen, of

- de diensten geen directe wederdiensten zijn, maar via derden lopen en het anders ingewikkeld wordt om te ruilen (bijv.: Otto geeft Hildegard een zak Pastinaak, Hildegard breit een trui voor Karel, en Karel geeft Otto een zak geitenmelk. )

Een ruilmiddel is dan een handige en objectieve manier om de levering te waarderen (een objectieve waarde te geven) en in de tijd te kunnen scheiden. Het is, op een iets andere manier beschouwd, een manier om te herinneren wat je voor elkaar gedaan hebt. Als je veel ruilmiddel hebt, heb je immers meer gegeven dan ontvangen, als je weinig ruilmiddel hebt, heb je meer ontvangen dan gegeven.

Een ruilmiddel is dan een handige en objectieve manier om de levering te waarderen (een objectieve waarde te geven) en in de tijd te kunnen scheiden. Het is, op een iets andere manier beschouwd, een manier om te herinneren wat je voor elkaar gedaan hebt. Als je veel ruilmiddel hebt, heb je immers meer gegeven dan ontvangen, als je weinig ruilmiddel hebt, heb je meer ontvangen dan gegeven.

Valt jou ook op dat wij ‘rijk’ en ‘arm’ nu anders ervaren?

Hoe dat komt hoop in volgende posts te onderzoeken. Misschien komen Otto, Karel en Hildegard daar ook wel weer terug.